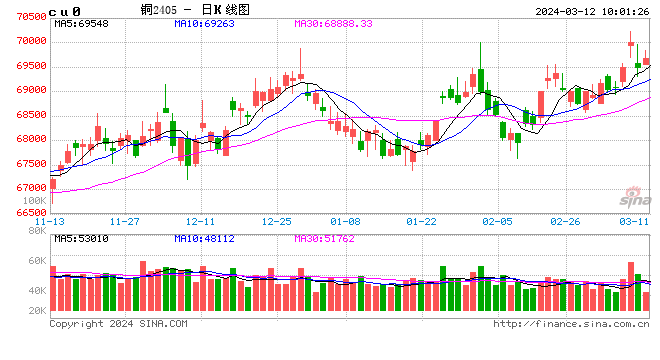

铜:

隔夜铜价震荡偏强。宏观方面,海外依然关注美经济软着陆预期下,金融市场表现出的风险偏好,特别是美股和加密货币的表现。国内方面,稳增长是市场期待,市场情绪渐回暖,政策方面对有色需求偏有利。基本面方面,TC方面降至15美元/吨左右,引起铜精矿供给担忧;需求方面,继续关注节后订单情况;库存方面,累库已超去年,略超预期。节后铜产业所体现的基本面,到目前为止不能给价格带来太多的支撑。排除基本面,内外传递出偏乐观的风险偏好是推动铜价持续偏强的主因,但海外也隐含风险,在国内基本面支撑力度有限的情况下,铜价上行空间有限,所以对价格短期乐观的同时,也要注意风险。

镍&不锈钢:

隔夜LME镍涨1.58%,沪镍涨2.76%。库存方面,昨日 LME 镍库存减少18吨至73572吨;国内 SHFE 仓单减少12吨至14515吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水维持-250元/吨。不锈钢方面,生产端环比好转,但库存仍延续累库,3月国内36家冷轧不锈钢厂冷轧排产预计为139.89万吨,预计环比增加47.19%,预计同比增加24.14%;截止3.7日,78家样本社会库存118.45万吨,周环比上升5.3%,节后需求仍为明显显现。新能源汽车方面,中间生产预计3月订单恢复正常,边际上需求好转,3月预计三元前驱体产量环比增加16%至7.2万吨,叠加硫酸镍成本有所上涨也形成一定价格支撑,硫酸镍价格延续走强。在长期供应过剩的背景下,当前需求有所回暖,叠加产业链多数产品表现偏强使得价格反弹,但当前价格向上空间或为有限,关注硫酸镍下游和价格走势,关注逢高沽空机会。

氧化铝&电解铝:

氧化铝震荡偏弱,隔夜AO2404收于3247元/吨,跌幅0.18%,持仓增仓391手至35065手。沪铝震荡偏强,AL2404收于19220元/吨,涨幅0.37%。持仓增仓599手至20万手。现货方面,SMM氧化铝综合价格小幅回落至3328元/吨。铝锭现货扩至贴水40元/吨,佛山A00报价涨至19090元/吨,无锡A00报贴平水。下游铝棒加工费河南下调10元/吨,新疆包头临沂南昌无锡广东上调10-70元/吨;铝杆1A60持稳,6/8系加工费下调69元/吨;铝合金ADC12及A380持稳,A356及ZLD102/104下调50元/吨。外矿供应逐渐趋于稳定,晋豫两地矿山复产低于预期。在矿山彻底放开之前,市场对氧化铝供给偏紧的观点对盘面仍有支撑,氧化铝近期震荡为主,中长线维持看空思路。随着下游回归全面复工,铝锭出库速度加快,累库转去库的拐点存在进一步提前可能。叠加美联储再释放降息信号,国内利好政策频出,宏微共振下预期持续向好,助力铝价延续偏强走势。本轮涨势后劲仍需关注宏观表现、金三下需求兑现情况。

锡:

沪锡主力跌0.08%,报220560元/吨,锡期货仓单11030吨,较前一日增加56吨。LME锡跌0.49%,报27490美元/吨。锡库存5300吨,减少35吨。现货市场,小牌对04月贴水1000-贴水600元/吨左右,云字头对04月贴水200到升水200元/吨附近,云锡对04月升水200-400元/吨左右。价差方面,03-04价差-690元/吨,04-05价差-350元/吨,沪伦比7.99。国内上期所库容趋于满库容状态,预计后续国内交仓企业会将货源集中拉往无锡一带,短期国内库存持续走高,现货预计维持贴水状态,锡价上行动力短期不足。

锌:

沪锌主力涨0.64%,报21340元/吨,锌期货仓单41215吨,较前一日减少199吨。LME锌涨1.72%,报2566.0美元/吨。锌库存271950吨,减少325吨。现货市场,上海0#锌对2404合约贴水10~20元/吨附近;广东0#锌对沪锌2404合约贴水20元/吨至贴水30元/吨左右,粤市较沪市贴水10元/吨;天津0#锌对2404合约报贴水40元/吨至贴水90元/吨附近,津市较沪市贴水50元/吨。价差方面,03-04价差-45元/吨,04-05价差-5元/吨,沪伦比8.33。锌价走高下游拿货情绪一般,市场维持贴水报价,另外本周市场有进口锌到货,短期会对现货市场供应形成冲击。

硅:

11日工业硅震荡偏弱,主力2405收于13190元/吨,日内跌幅0.6%,持仓增仓9012手至11.92万手。百川硅参考价14712元/吨,较上一交易日持平。其中#553各地价格区间下调至14100-14900元/吨,#421价格区间跌至14950-15450元/吨。最低交割品#421价格跌至13250元/吨,现货贴水收至20元/吨。随着北方环控放松,南方继续减产,供给宽松、北强南弱的格局逐步显现。需求开始稳步释放增量,合金因两会安全检查暂未达到完全复工状态,双硅有继续增产提高原料备库的空间。目前市场观望情绪仍较为浓厚,下游有较大的议价能力,硅厂高库存和低利润是焦点问题,预计硅价大涨大跌可能性均不高,延续弱势震荡调整。

碳酸锂:

昨日碳酸锂期货2407合约涨3.28%至约11.64万元/吨。现货价格方面,电池级碳酸锂平均价上涨350元/吨至10.93万元/吨,工业级碳酸锂平均价上涨1100元/吨至10.15万元/吨,电池级氢氧化锂平均价上涨1000元/吨至9.48万元/吨,基差约-7150元/吨。仓单方面,昨日仓单增加184吨至13750吨。消息面,摩根士丹利将宁德时代(300750)的股票上调评级至超配,并上调公司目标价14%至210元;天赐材料(002709)计划对年产3万吨液体六氟磷酸锂产线进行停产检修,预计检修时间不超过30天;据SMM,据市场消息,澳洲矿商Pilbara Minerals将在3月18日进行约5000吨锂辉石精矿的拍卖,起拍价格暂时还未落定;据中国动力(600482)电池产业创新联盟,2月我国动力和其他电池合计产量为43.6GWh,环比下降33.1%,同比下降3.6%;合计销量为37.4GWh,环比下降34.6%,同比下降10.1%;合计出口8.2GWh,环比下降1.6%,同比下降18.0%,占当月销量22.0%;我国动力电池装车量18.0GWh,同比下降18.1%,环比下降44.4%。供应端主要关注江西地区和进口量的两方面问题。首先,江西地区,在“以消定产”的要求背景下,小厂逐渐停产,而自有矿的大厂检修结束后基本能够恢复正常生产。其次,进口方面,智利进口环比大增引发市场供应偏宽松的预期。需求方面,正极厂排产环比大幅增加,边际需求改善。后市来看,在环保问题的背景下,价格中枢有所抬升,叠加股商联动,近期市场情绪回暖,短期内仍或震荡偏强,关注锂矿拍卖事件。

发表评论